编者按:当前,文化强国建设与制造强国战略正加速融合,科技创新正成为推动乐器产业高质量发展的核心引擎。面对人工智能、物联网、云计算等前沿技术的加速演进,乐器产业正由传统制造迈向数字化、智能化与生态化的系统升级。中国乐器协会转载《环球财经》杂志刊发的《人工智能驱动下的产业变革:中国智能乐器行业年度洞察》一文,旨在系统呈现我国智能乐器领域的最新进展与未来趋势,展现科技赋能乐器制造业的新质生产力格局。通过传播权威研究成果与前瞻思考,协会希望凝聚行业共识,推动科技创新、教育融合与国际合作协同发展,为建设具有全球竞争力的中国乐器产业体系提供智库支撑与方向引领。

正如诺贝尔物理学奖获得者、著名物理学家杨振宁先生为首届计算艺术大会寄语“科学与艺术携手创造美好的未来”,AI 等前沿技术发展正在与传统艺术形式结合,打造出艺术新质生产力。乐器产业在智能化、数字化与国际化的协同推动下,正经历深层次的结构性变革。人工智能、物联网与云计算等技术的加速应用,正在重塑乐器研发、生产、传播和消费模式,并带动以智能乐器为代表的新兴细分市场快速崛起。智能乐器不仅在音乐教育、舞台演艺和社交娱乐中拓展了新的应用场景,也逐渐成为推动乐器产业转型升级的重要力量。与此同时,行业仍面临核心技术受制、生态体系不完善以及国际市场准入壁垒等挑战。在这样的背景之下,2025 年正成为中国文化数字化战略深化与新型消费升级的关键之年。本报告在总结行业最新发展数据与案例基础上,系统梳理了智能乐器的概念与现状,分析竞争格局与技术趋势,探讨产业链与应用场景演化,并对未来发展方向提出建议,以期为企业、投资机构与政策制定者提供参考。

一、智能乐器行业发展概览

1、智能乐器的定义与范畴

2024–2025年,在人工智能、物联网与文化数字化技术快速发展前提下,智能乐器逐渐成为电鸣乐器板块中技术集成度最高、创新最活跃的细分领域。与传统电鸣乐器相比,其显著特征在于“硬件+软件+内容+服务”的一体化协同:不仅能完成演奏和声音表现,还通过传感器、AI算法与无线通信拓展了学习、创作与互动的边界。

从技术体系来看,智能乐器主要包含三个层面:感知层通过压力、触控、光电、加速度等多模态传感器捕捉演奏细节。例如拿火音乐的智能吉他利用触控板识别和弦,LiberLive无弦吉他则通过光电传感器追踪指位;处理层依托DSP芯片和AI算法实现实时音色合成、智能纠错和表现力增强,如视感科技的“音乐密码”键盘可自动生成伴奏与和声,降低学习门槛;应用层则与移动App、云服务和社群运营,提供课程、伴奏库、作品分享与互动功能完美融合,例如玖月教育的“玖月云课”支持多人在线合奏,恩雅智能吉他允许用户下载音色并与社群互动。

从技术体系来看,智能乐器主要包含三个层面:感知层通过压力、触控、光电、加速度等多模态传感器捕捉演奏细节。例如拿火音乐的智能吉他利用触控板识别和弦,LiberLive无弦吉他则通过光电传感器追踪指位;处理层依托DSP芯片和AI算法实现实时音色合成、智能纠错和表现力增强,如视感科技的“音乐密码”键盘可自动生成伴奏与和声,降低学习门槛;应用层则与移动App、云服务和社群运营,提供课程、伴奏库、作品分享与互动功能完美融合,例如玖月教育的“玖月云课”支持多人在线合奏,恩雅智能吉他允许用户下载音色并与社群互动。

总体来看,智能乐器正在突破传统乐器“演奏工具”的边界,成为覆盖教育、娱乐和文化消费的多重载体,展现出产业智能化转型的典型路径。

2、行业规模与增长趋势

据2023-2024乐器行业年度报告数据,2023年规模以上乐器企业营业收入同比下降12.35%,利润总额下降30.43%。2024 年,规模以上企业实现营业收入同比下降1.63%。其中,2023 年电子乐器营收虽下降10.17%,但利润增长11.50%,利润率 6.18%;到2024年,电子乐器全年营业收入同比增长2.54%,继续成为行业结构性修复的主要力量。

在此背景下,智能乐器作为电鸣乐器领域中最具创新潜能的细分品类,市场规模正在快速形成。据《智能乐器市场规模测算研究(2024)》与中国乐器协会公开数据,2023年中国智能乐器市场规模约为20亿元,预计到2025年将突破30亿元,年均复合增长率超过25%。其中,无弦吉他与智能键盘表现突出。根据京东 2024年618智能乐器品类官方统计,2024年无弦吉他在主流电商平台实现销售额9.68亿元、销量43.31万件,成为带动品类热度的核心动力。

渠道层面,电商与社交平台正加快智能乐器的渗透。京东2024 年618智能乐器专场官方数据显示,智能乐器整体成交额同比增长120%,新品单日成交额同比增长759%,反映出电商平台在新品扩散和用户教育中的显著作用。

出口方面,根据中国海关总署2024年度统计数据,我国HS92 类目“乐器及其零件、附件”全年出口同比增长8.55%。结合跨境电商和海外众筹平台的公开表现,可以确认智能乐器已成为电子乐器出口的重要增量来源。例如,恩雅、拿火等品牌在 Kickstarter等海外众筹平台上取得了超预期的销售成绩,在欧美市场初步建立了品牌认知。

渠道层面,电商与社交平台正加快智能乐器的渗透。京东2024 年618智能乐器专场官方数据显示,智能乐器整体成交额同比增长120%,新品单日成交额同比增长759%,反映出电商平台在新品扩散和用户教育中的显著作用。

出口方面,根据中国海关总署2024年度统计数据,我国HS92 类目“乐器及其零件、附件”全年出口同比增长8.55%。结合跨境电商和海外众筹平台的公开表现,可以确认智能乐器已成为电子乐器出口的重要增量来源。例如,恩雅、拿火等品牌在 Kickstarter等海外众筹平台上取得了超预期的销售成绩,在欧美市场初步建立了品牌认知。

总体来看,智能乐器虽仍处于小众阶段,但已具备“亿元级体量、快于行业整体增速”的特征。其增长逻辑主要体现为:通过 AI教学、静音练习和在线课程降低学习门槛,推动教育普及;无线连接、多音色和互动功能拓展演出与娱乐边界;电商与跨境渠道加速产品触达,推动海外市场突破。在乐器产业整体增量有限背景下,智能乐器正在成为中国乐器产业结构升级与数字化转型的重要突破口。

二、竞争格局与技术趋势

1、行业竞争格局

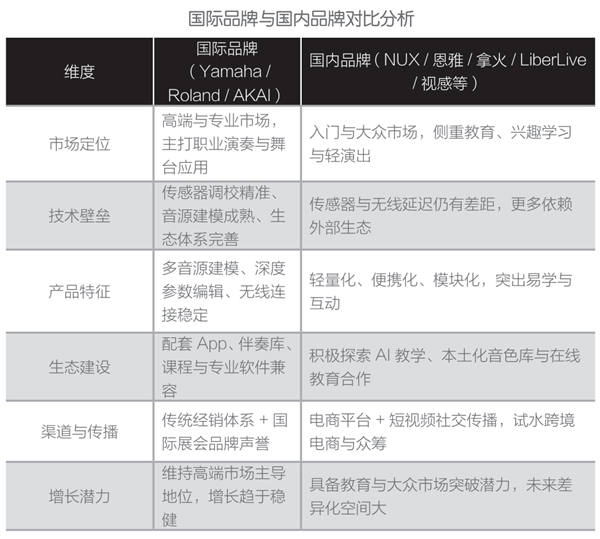

2024–2025年,我国智能乐器行业的竞争格局逐渐清晰,呈现出“国际品牌引领、国内品牌追赶”的双轨态势。国际厂商依托长期研发积累与品牌声誉,在高端与专业市场保持主导地位;国内企业则凭借性价比、本土化内容与渠道灵活性快速切入,在教育启蒙、兴趣消费与轻量化演出市场展现出较强突破力。

在国际品牌阵营中,Yamaha、Roland与AKAI构成第一梯队。Yamaha以YDS系列为代表,强调“数字萨克斯”的定位,主打家庭练习与低音量演奏,并通过YDSController App提供音色管理与参数调节,逐渐形成稳定的居家用户群体。Roland依托ZEN-Core音源平台与Aerophone系列,在专业演出市场维持领先优势。AKAI的EWI系列则以低延迟无线传输和丰富音色库著称,在舞台演奏与电子音乐创作中积累较高渗透率。

国内品牌虽然处于市场开拓阶段,但展现出明显活力与多元探索路径。NUX推出的NES-1重量不足1公斤,支持USB音频与蓝牙连接,凭借轻量化与均衡性能在国内外市场获得口碑。恩雅、拿火与LiberLive等企业则以无弦吉他切入市场,主打便携、易学与互动属性,重点面向年轻群体与内容创作者。视感科技的“音乐密码”键盘以模块化与游戏化的学习方式降低学习门槛,在教育和娱乐场景中获得关注。整体来看,国内厂商在价格敏捷、渠道下沉和内容本土化上具备优势,但在高精度传感器、低延迟链路与国际化生态的完善度方面差距尚存。

国内品牌虽然处于市场开拓阶段,但展现出明显活力与多元探索路径。NUX推出的NES-1重量不足1公斤,支持USB音频与蓝牙连接,凭借轻量化与均衡性能在国内外市场获得口碑。恩雅、拿火与LiberLive等企业则以无弦吉他切入市场,主打便携、易学与互动属性,重点面向年轻群体与内容创作者。视感科技的“音乐密码”键盘以模块化与游戏化的学习方式降低学习门槛,在教育和娱乐场景中获得关注。整体来看,国内厂商在价格敏捷、渠道下沉和内容本土化上具备优势,但在高精度传感器、低延迟链路与国际化生态的完善度方面差距尚存。

2、技术与产品趋势

智能乐器的技术演进正由“硬件创新”转向“生态驱动”。在高端与专业应用中,多音源融合与深度编辑已成标配。Roland依托 ZEN-Core平台整合采样、建模与合成音源,并配套编辑器实现深度参数控制;Yamaha虽以“数字萨克斯”定位切入,但通过配套App实现音色管理与一定程度的编辑,满足居家练习与轻演出;AKAI的EWI系列结合成熟音色库与低延迟无线连接,在舞台与电子音乐创作中保持较高渗透率。

国内厂商更强调开放与兼容,通过USB音频与MIDI接口对接第三方软件和伴奏应用,为生态扩展预留空间。与此同时,传感器融合与低延迟无线连接仍是体验提升的关键;国际品牌在气压/触控/动作捕捉等复合感知与稳定低延迟方案上保持领先,国内企业在蓝牙MIDI、低延迟音频传输等方向持续追赶。轻量化与模块化趋势进一步凸显,碳纤维材料、可拆卸模块与便携化结构,使产品能够在“家庭学习—舞台演出—社交分享”之间灵活切换。内容与学习生态成为新的增长点:国际品牌通过教程、伴奏库与专业打谱软件打通“硬件—学习—创作”,国内品牌则以游戏化课程、本土化音色与社群运营增强黏性。

总体来看,2024–2025年智能乐器行业的竞争已经从“单一硬件规格”逐渐演变为“生态系统协同”。国际品牌凭借长期积累继续保持高端引领,但国内厂商正在以灵活创新、本土内容与社交传播为切入口,在教育、大众与跨境市场形成差异化潜力。未来,谁能率先打通“硬件—内容—用户”的闭环,谁就可能在这一赛道中赢得更高的市场份额。

三、产业链与应用场景

1、产业链结构与演进

2024–2025年,我国智能乐器产业链已初步形成从核心技术—整机制造—内容与服务—渠道终端的完整闭环。产业链的分层结构日益清晰,正在从以硬件生产为中心,转向软硬件协同和生态驱动的发展路径。

在上游环节,核心支撑来自DSP芯片、传感器、蓝牙/Wi-Fi模块以及碳纤维等新材料。目前,部分高端芯片仍依赖进口,但国内厂商在音频DSP、MEMS传感器和轻量化复合材料等领域已经取得初步突破,自主可控能力正逐步提升。

在生产环节,整机制造商是产业的核心力量。国际厂商如 Yamaha、Roland、AKAI长期占据主导地位,依靠成熟的研发体系和稳定的品牌影响力保持优势。国内厂商方面,拿火音乐、NUX、视感科技、恩雅音乐、锣钹科技等企业快速切入,探索差异化方向。企业不再局限于传统的硬件组装,而是逐渐向软硬件一体化研发转型,形成各具特色的产品矩阵。

在营销环节,电商与跨境电商成为主要增量来源。2024年京东、天猫等平台相继开设智能乐器专区,618大促期间相关品类成交额同比增长超过100%。与此同时,小红书、抖音等社交平台在用户认知传播中发挥重要作用,短视频与直播带货成为关键流量入口。

在内容与服务环节,智能乐器的持续竞争力愈发依赖软件与生态。国际品牌倾向于与Muse Score、iReal Pro等第三方平台深度合作,形成稳定的专业生态。国内厂商则更注重自研内容与本土化运营,例如视感科技的“音乐密码”、拿火的Lava Studio以及锣钹的JamKoo,均在教学、伴奏和社群互动方面构建了闭环模式。

总体而言,智能乐器产业链已经完成了从“硬件制造”到“技术、内容与服务协同”的过渡,生态化成为未来发展的主方向。

2、商业模式与盈利特征

智能乐器的商业模式正由单一硬件销售,转向“硬件+软件+内容 +社群”的复合模式。硬件仍是基础收入来源:无弦吉他与智能键盘的主流价位集中在1,500—3,000元,高端智能钢琴与音乐工作站产品则定位在万元级以上市场。在盈利结构上,软件与内容付费已成为新的增长引擎。根据多家企业年报及公开访谈信息,智能乐器配套App的订阅课程、音色库与伴奏包等业务毛利率普遍高于60%,显著高于硬件板块的35%–45%(数据来源:电鸣乐器上市公司财报)。社群运营放大了用户生命周期价值,品牌通过App内分享、挑战活动与远程合奏,形成“硬件—内容—社群”的循环。在出海方面,恩雅、拿火等品牌借助Kickstarter、亚马逊等渠道实现全球销售,部分单品在欧美市场达到万台级销量,验证了跨境渠道的放大效应。

综合来看,这一复合模式改善了利润结构:硬件保持35–45%的毛利率,软件与内容服务的毛利率则普遍高于60%。这种高毛利的结构不仅提升了整体盈利水平,也为企业持续加大研发和生态建设投入创造了条件。

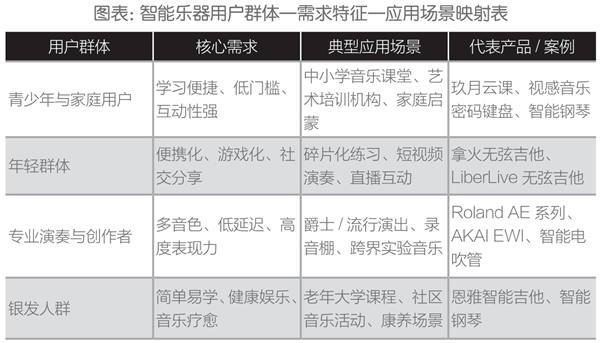

3、用户群体与应用场景

随着智能乐器的快速发展,其用户群体已从专业演奏者逐步扩展至更为多元的消费人群,并在教育、娱乐、舞台及跨界等多个场景中展现出丰富的应用价值。

在教育与家庭学习中,青少年是最活跃的增量来源。智能乐器通过耳机静音、LED指引和AI纠错功能,显著降低了学习门槛,逐渐进入中小学课堂与艺术培训机构,也成为家庭音乐启蒙的重要工具。其数字化、互动化特征,使音乐教育突破了传统课堂的限制,提升了普及率与参与度。

在年轻群体与社交娱乐方面,便携化与游戏化的设计满足了碎片化练习和线上互动的需求。无弦吉他等品类在抖音等平台的相关话题播放量已超过2亿次,带动了消费热度和社群传播,智能乐器逐渐成为社交与兴趣表达的新媒介。

在专业演出与音乐创作场景中,高端智能钢琴、音乐工作站和电吹管等产品已逐渐被爵士、流行与实验音乐人采纳。凭借多音色、低延迟无线传输和可编程控制,拓展了舞台表演与录音室制作的边界,体现出智能乐器在专业化应用中的潜力。

在银发群体与康养需求中,智能乐器也展现出独特价值。一些老年大学和社区教育机构已将无弦吉他和智能钢琴课程纳入教学,结合音乐疗愈和康养活动,形成新的应用增长点。此外,跨界融合正成为智能乐器拓展的重要方向。它们被应用于文旅活动、沉浸式演艺和互动体验中,既是演奏工具,也能作为交互装置和文化传播媒介,凸显了“文化+科技”的结合潜力。

总体而言,智能乐器的用户群体与应用场景正在形成互动关系:不同人群的需求不断催生新的应用场景,而新的场景又进一步拓宽了用户基础。随着教育普及、娱乐消费和跨界融合的深入,智能乐器正逐步完成从“专业工具”到“全民乐器”的转变。

四、发展挑战、机遇与未来趋势

进入2025年,智能乐器行业在发展中暴露出结构性问题。其一,市场总体仍属小众,需求呈碎片化分布,短期难以形成类似钢琴的规模化消费。其二,关键技术短板依然存在,在高精度传感器、低延迟无线协议与高保真音源建模与国际厂牌差距尚存。其三,生态配套尚未完善,课程、伴奏库、编辑器与售后体系对用户黏性的支撑不足,单一硬件难以提供持续动能。其四,国际化面临不确定性:欧美市场的知识产权与合规要求、潜在关税政策,均构成隐性门槛。

但要看到,智能乐器行业未来的增长空间也带来发展的结构性机遇。教育普及和家庭音乐启蒙正在成为稳定的需求来源,AI教学、静音练习和互动课程降低了学习门槛,使智能乐器具备“普及型工具”的潜质。消费升级和新兴娱乐需求带来了舞台、社交与创作场景的增量,便携化、模块化和多音色切换的特性正在满足年轻群体和跨界创作者的多样化诉求。跨境电商与区域合作政策的利好,则为我国厂商打开了东南亚及新兴市场的突破口,成本与本地化优势有望在新兴市场得到放大。

研判智能乐器行业发展趋向:其一,技术融合将持续加速,人工智能、动作捕捉和脑机接口等前沿技术会进一步融入乐器设计,为个性化学习与沉浸式表演提供支持。其二,产品形态将更加多元化,轻量化与跨场景适配成为主流方向,既满足专业演出,也覆盖家庭与休闲使用。其三,内容与社群生态的重要性显著提升,硬件将不再是唯一卖点,教学课程、虚拟伴奏、曲库下载和互动分享逐步构建出完整的用户循环。其四,全球化进程与政策环境的互动将塑造行业格局,政策利好与区域合作加快出海步伐,但欧美市场的合规挑战和绿色低碳的国际标准同样要求企业作出前瞻应对。

围绕上述发展问题与创新机遇,建议智能乐器行业聚焦四点推进路径:第一,补短板,聚焦气息/压力感知、音色建模与无线连接的自主突破,夯实底层能力;第二,建生态,从“卖硬件”转向“硬件+内容+服务”的闭环,通过在线课程、伴奏资源与社群运营提升留存与付费;第三,强渠道,深耕教育、家庭与银发细分市场,以线下体验与合作教学提升转化,并以电商与社媒实现高效获客;第四,稳出海,优先深耕东盟与RCEP市场,逐步进入欧美,并提前布局知识产权与合规体系,降低外部风险。

结束语:综上所述,我国智能乐器行业的发展逻辑正在从“产品驱动”走向“生态驱动”,从“单点突破”迈向“系统协同”。智能乐器行业的增长逻辑源于技术创新、场景拓展与渠道扩展,AI教学、静音练习和电商传播共同推动了教育普及、舞台演出和跨境出海,行业已具备“亿元级体量、快于整体增速”的特征。同时,产业仍受制于市场规模有限、核心技术短板、生态建设不足和国际化壁垒。要实现持续发展,企业必须避免依赖单一产品销量,而应在传感器、音色建模和无线连接等关键环节形成自主能力,并通过“硬件+内容+服务”的生态闭环提升用户黏性和长期价值。

未来三到五年,智能乐器的发展应聚焦四个方向:一是加快技术突破,夯实国际竞争的底层基础;二是完善内容生态,推动行业由“卖产品”向“建平台”转型;三是拓展教育、康养与跨境市场,形成稳定消费人群与出海优势;四是把握文化数字化和智能制造政策机遇,同时防范国际关税与合规风险。行业的真正价值,不在于短期销量,而在于长期的技术积累与生态运营,唯有完成“产品驱动”向“生态驱动”的转型,才能在全球竞争中赢得主动。(中国乐器协会理事长孙瑞勇、信息部副主任黄伟 副秘书长、常州视感科技有限公司骆石川)

进入2025年,智能乐器行业在发展中暴露出结构性问题。其一,市场总体仍属小众,需求呈碎片化分布,短期难以形成类似钢琴的规模化消费。其二,关键技术短板依然存在,在高精度传感器、低延迟无线协议与高保真音源建模与国际厂牌差距尚存。其三,生态配套尚未完善,课程、伴奏库、编辑器与售后体系对用户黏性的支撑不足,单一硬件难以提供持续动能。其四,国际化面临不确定性:欧美市场的知识产权与合规要求、潜在关税政策,均构成隐性门槛。

但要看到,智能乐器行业未来的增长空间也带来发展的结构性机遇。教育普及和家庭音乐启蒙正在成为稳定的需求来源,AI教学、静音练习和互动课程降低了学习门槛,使智能乐器具备“普及型工具”的潜质。消费升级和新兴娱乐需求带来了舞台、社交与创作场景的增量,便携化、模块化和多音色切换的特性正在满足年轻群体和跨界创作者的多样化诉求。跨境电商与区域合作政策的利好,则为我国厂商打开了东南亚及新兴市场的突破口,成本与本地化优势有望在新兴市场得到放大。

研判智能乐器行业发展趋向:其一,技术融合将持续加速,人工智能、动作捕捉和脑机接口等前沿技术会进一步融入乐器设计,为个性化学习与沉浸式表演提供支持。其二,产品形态将更加多元化,轻量化与跨场景适配成为主流方向,既满足专业演出,也覆盖家庭与休闲使用。其三,内容与社群生态的重要性显著提升,硬件将不再是唯一卖点,教学课程、虚拟伴奏、曲库下载和互动分享逐步构建出完整的用户循环。其四,全球化进程与政策环境的互动将塑造行业格局,政策利好与区域合作加快出海步伐,但欧美市场的合规挑战和绿色低碳的国际标准同样要求企业作出前瞻应对。

围绕上述发展问题与创新机遇,建议智能乐器行业聚焦四点推进路径:第一,补短板,聚焦气息/压力感知、音色建模与无线连接的自主突破,夯实底层能力;第二,建生态,从“卖硬件”转向“硬件+内容+服务”的闭环,通过在线课程、伴奏资源与社群运营提升留存与付费;第三,强渠道,深耕教育、家庭与银发细分市场,以线下体验与合作教学提升转化,并以电商与社媒实现高效获客;第四,稳出海,优先深耕东盟与RCEP市场,逐步进入欧美,并提前布局知识产权与合规体系,降低外部风险。

结束语:综上所述,我国智能乐器行业的发展逻辑正在从“产品驱动”走向“生态驱动”,从“单点突破”迈向“系统协同”。智能乐器行业的增长逻辑源于技术创新、场景拓展与渠道扩展,AI教学、静音练习和电商传播共同推动了教育普及、舞台演出和跨境出海,行业已具备“亿元级体量、快于整体增速”的特征。同时,产业仍受制于市场规模有限、核心技术短板、生态建设不足和国际化壁垒。要实现持续发展,企业必须避免依赖单一产品销量,而应在传感器、音色建模和无线连接等关键环节形成自主能力,并通过“硬件+内容+服务”的生态闭环提升用户黏性和长期价值。

未来三到五年,智能乐器的发展应聚焦四个方向:一是加快技术突破,夯实国际竞争的底层基础;二是完善内容生态,推动行业由“卖产品”向“建平台”转型;三是拓展教育、康养与跨境市场,形成稳定消费人群与出海优势;四是把握文化数字化和智能制造政策机遇,同时防范国际关税与合规风险。行业的真正价值,不在于短期销量,而在于长期的技术积累与生态运营,唯有完成“产品驱动”向“生态驱动”的转型,才能在全球竞争中赢得主动。(中国乐器协会理事长孙瑞勇、信息部副主任黄伟 副秘书长、常州视感科技有限公司骆石川)